Le Bonus-Malus en Assurance Automobile : Explication et Calcul

Le bonus-malus en assurance automobile, aussi appelé coefficient de réduction-majoration (CRM), est un facteur essentiel qui influence directement votre prime d’assurance auto. Ce système de réduction ou de majoration permet aux compagnies d’assurance d’ajuster la prime en fonction de votre comportement au volant. Conduire prudemment et éviter les sinistres responsables est donc un atout pour payer moins cher.

Le bonus-malus est un dispositif qui ajuste la prime d’une assurance auto selon le nombre d’accidents responsables ou non. Vous commencez avec un coefficient de 1.00 et, chaque année sans sinistre, votre prime diminue grâce au bonus. Si vous êtes responsable d’un accident, le malus augmente votre coefficient et donc votre prime d’assurance.

Bonus : Calcul du Bonus en Assurance Auto

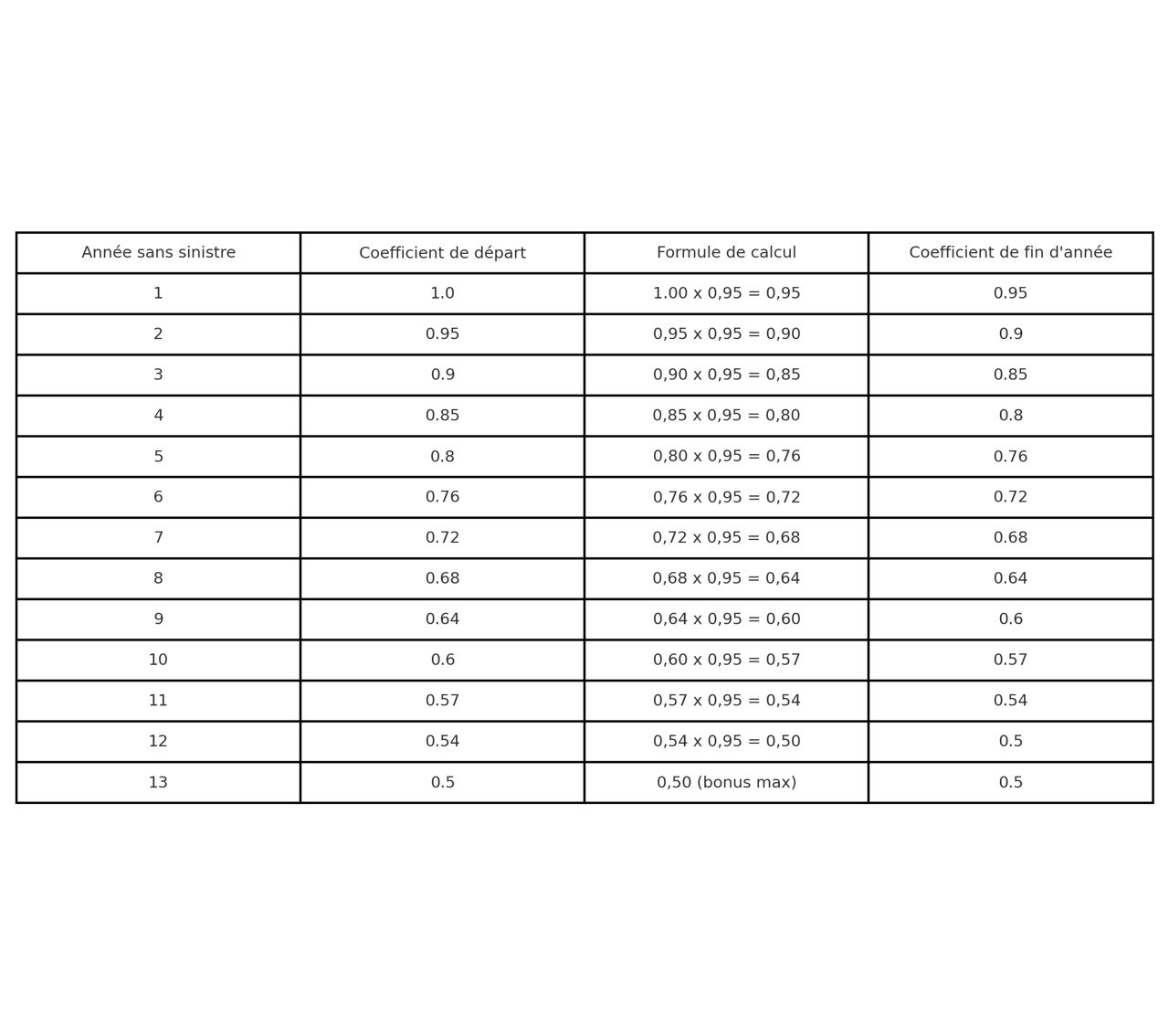

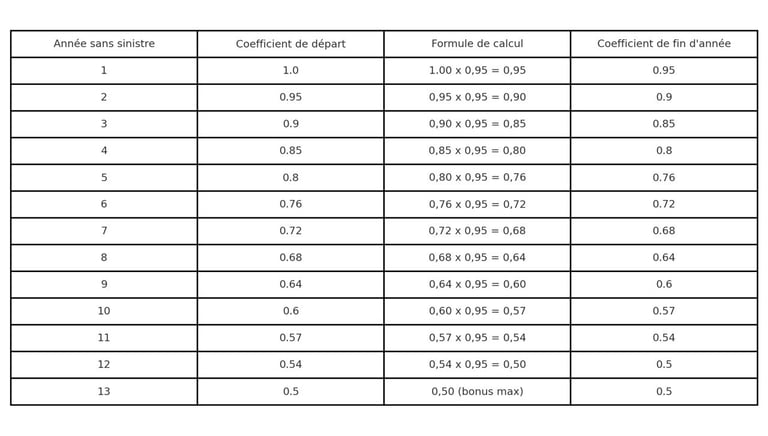

Chaque année sans sinistre auto responsable, votre coefficient diminue de 5 %. Voici la formule utilisée :

• Nouveau coefficient = Ancien coefficient x 0,95

Par exemple, après une année sans accident, si vous commencez à 1.00, votre coefficient devient : 1,00 X 0,95 = 0,95, la 2ème année sans sinistre responsable : 0,95 X 0,95 = 0,90.

Le bonus maximal est atteint lorsque votre coefficient descend à 0,50. Cela signifie que vous bénéficiez d’une réduction de 50 % sur votre prime d’assurance auto.

Qu’est-ce que le Bonus-Malus en Assurance Auto ?

Le calcul du bonus-malus se base sur votre historique de sinistres. Votre coefficient de départ est fixé à 1.00 lorsque vous souscrivez à une assurance pour la première fois. Ensuite, chaque année sans accident responsable diminue ce coefficient, tandis qu’un accident responsable l’augmente. Voici un exemple détaillé du calcul. Voici un tableau explicatif dans le cas où vous n'avez pas de sinistre Responsable.

Tableau explicatif du bonus en fonction des années sans sinistre

Définition du Malus

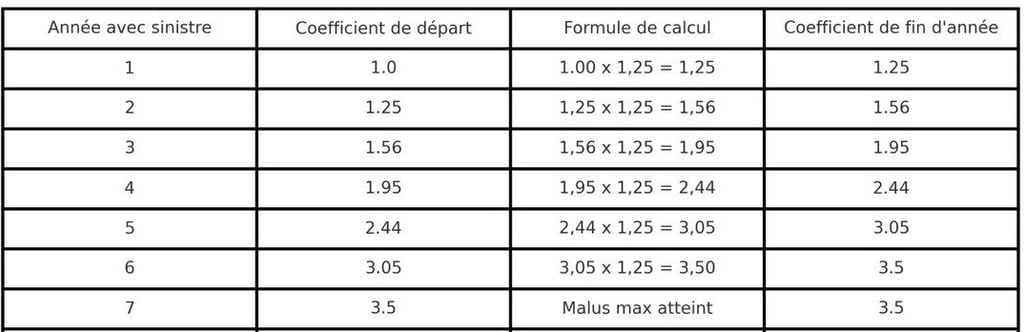

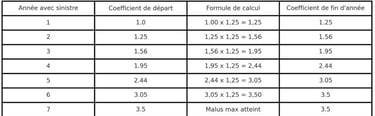

Le malus, quant à lui, s’applique lorsque vous êtes responsable d’un accident. Dans ce cas, votre coefficient augmente de 25 %, soit un multiplicateur de 1,25 par accident. Plus le nombre d’accidents est élevé, plus le malus grimpe, augmentant ainsi le montant de votre prime d’assurance.

Si vous êtes responsable d’un accident, le malus fait augmenter votre coefficient de 25 %, selon la formule suivante :

• Nouveau coefficient = Ancien coefficient x 1,25

Le coefficient maximum que vous pouvez atteindre en cas de sinistres répétés est de 3,50. Cela représente une augmentation considérable de votre prime d’assurance automobile.

Malus : Calcul du Malus en Assurance Auto

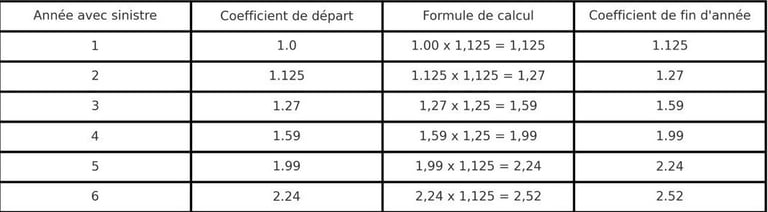

Tableau explicatif du malus en cas de sinistres responsables à 100%

Voici un tableau explicatif dans le cas où vous avez des sinistres responsable à 100 %

Si la responsabilité de l’accident est partagée, la hausse du coefficient est de 12,5 % (coefficient multiplicateur de 1,125).

Calcul du Malus en cas de sinistres partagés :

Tableau explicatif du malus en cas de sinistres responsables à 50%

Atteindre le Bonus Maximum

Après plusieurs années sans sinistre, vous pouvez atteindre le bonus maximal, fixé à un coefficient de 0.50. Cela correspond à 13 ans sans accident responsable. Le bonus réduit considérablement votre prime d’assurance auto, notamment pour les conducteurs ayant un historique de conduite prudent.

Réduire son Malus

Si vous avez accumulé du malus, le retour à un coefficient neutre (1.00) est possible après deux ans sans accident responsable. Un effort de conduite prudente permet donc de réduire progressivement votre prime d’assurance automobile.

Les Avantages du Bonus-Malus pour le conducteur

• Réduire sa prime d’assurance auto : Grâce à un bon comportement de conduite, vous pouvez économiser de façon significative sur vos cotisations annuelles.

• Encourager la sécurité routière : Le bonus-malus incite les conducteurs à adopter une conduite responsable, contribuant à la réduction des accidents sur les routes.

• Éviter les hausses de prime : En évitant les sinistres, vous vous protégez des augmentations drastiques liées au malus...

Comment Optimiser votre Bonus en Assurance Automobile ?

Nous joindre

Île de France 01 42 52 60 00

PACA 04 22 46 21 83

Service Client (France) 09 72 50 62 62

Service sinistre 01 53 81 93 37

Service technique 09 79 16 01 83

info@cspm.fr

Inscrivez-vous à notre newsletter

Nos assurances

Être recontacté

Nos agences

Plan d’accès

Être recontacté

Réclamations

Nos partenaires

Utilisation des cookies

Politique de confidentialité

Cerfa 15776*02

Fondateur du GROUPE CSPM

Le Bonus-Malus en Assurance Automobile : Explication et Calcul

Modèle de Lettre pour résilier votre ancien contrat d’assurance

Les conditions générales d’un contrat d’assurance : qu'est-ce que c'est ?

Tempête Ciaran

Services professionnels

QR code

Liens utiles

RC professionnelle

Assurance construction

RC décennale

Multirisque professionnelle

Prévoyance TNS

Protection juridique pro

Assurance des locaux

Mutuelle Santé entreprise

Assurance emprunteur

Assurance auto pro flotte

Marchandises transportées

Assurance Garage

Assurance lieux de culte

RCP e-commerce

RC des dirigeants

Télésurveillance

Professions libérales

Solution sur mesure

Assurance cyber risques

Obtenir une carte grise

Pour les pros

Habitation

Protection juridique

Propriétaire bailleur

Assurance scolaire

Assurance obsèques

Assurance plaisance

Télésurveillance

Résidence secondaire

Assurance cyber risques

Cyber-harcèlement

Obtenir une carte grise